【最大金利0.64%】楽天モバイル×楽天銀行ボーナス金利を初心者向けに解説:条件と反映時期を一気に確認

ニュースで話題の「金利アップ」を見て、楽天モバイルと楽天銀行の連携が気になっていませんか?

結論から言うと、「金利だけ」を理由に乗り換えるのはおすすめしません。数百円の金利を得るために、数千円のスマホ代を払っては本末転倒だからです。

しかし、もしあなたが今よりスマホ代を下げられるなら話は別です。

この記事では、何がどうお得なのか、いつ反映されるのか、やることは何かを初心者向けに整理します。

結論:金利はおまけ、スマホ代が下がる人だけが得を取りにいけます

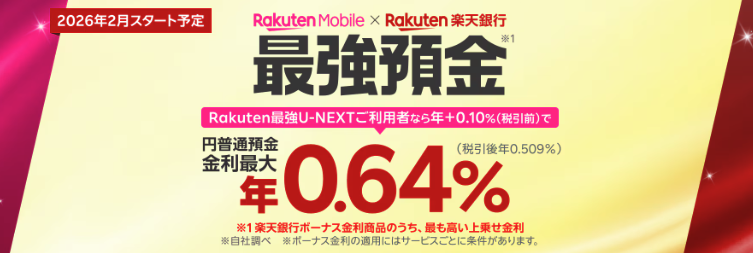

楽天モバイル×楽天銀行のボーナス金利は、条件をそろえると楽天銀行の普通預金金利が最大で0.64%まで上がる仕組みです。

ただし、回線の乗り換えは金利よりも、毎月のスマホ代が下がるかどうかが本題です。

スマホ代が下がる人にとっては、通信費の節約に加えて、預金金利の優遇も受けられる可能性があります。

楽天モバイル金利が気になったら、最初にやるべき3分診断

金利の前に、みなさんの固定費が本当に下がるかを先に確認してください。

ここが曖昧だと、金利の数千円を取りにいって、毎月の通信費で損する可能性が出ます。

3分で確認するチェックリスト

- 毎月のデータ使用量が、3GB未満/20GB前後/それ以上か

- 生活圏での電波チェック

- 今のキャリアより安くなるか

まずは以下のシミュレーションで自分のスマホ料金がいくら安くなるかチェックしてみてください。

一例ですがdocomoで月25GB程度を想定して試算するとこんなにお得になります

結論として、ここでスマホ代が下がる見込みがある人は以下の内容を確認してください。

楽天モバイル×楽天銀行ボーナス金利とは?何がどう上がる?

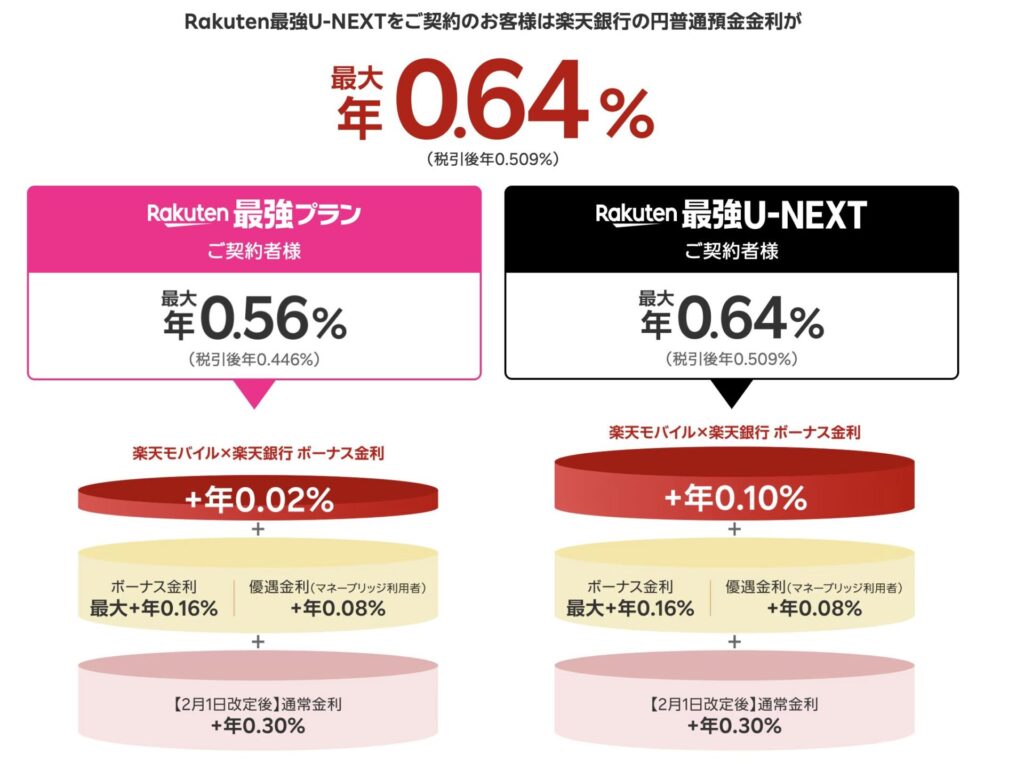

楽天モバイル契約者向けに、楽天銀行の円普通預金金利が優遇されるサービスです。

対象は主に、Rakuten最強プランとRakuten最強U-NEXTです。データタイプのプランは対象外なので注意してください。

最大金利の目安(プランで上乗せ幅が違う)

金利は、通常金利や他の優遇(金利アップ施策)に、楽天モバイル分の上乗せが加わるイメージです。

ざっくり言うと、上乗せは次の差があります。

| 契約プラン | 楽天モバイル分の上乗せ (税引前) | 最大金利のイメージ(税引前) |

|---|---|---|

| Rakuten最強プラン | +年0.02% | 最大年0.56% |

| Rakuten最強U-NEXT | +年0.10% | 最大年0.64% |

ポイントは、最大金利は誰でも自動的に出る数字ではなく、複数の条件を積み上げた上での上限だという点です。

最強預金条件:やることは4つ+毎月のエントリー

条件が多そうに見えますが、分解するとやることはシンプルです。

まず4つの設定をそろえて、そのうえで毎月エントリーする流れになります。

STEP1:楽天モバイルの支払い設定を整える

支払いは次のどちらかに設定します。

- 楽天カード払いにして、引き落とし口座を楽天銀行にする

- 楽天銀行の口座振替にする

ここが設定できていないと、他を頑張っても対象になりにくいので最優先です。

STEP2:Rakuten Linkで楽天銀行公式アカウントをフォロー

これはやり忘れが出やすいポイントです。

楽天モバイル側の条件に入っているので、後回しにしない方が安全です。

STEP3:楽天銀行のハッピープログラムにエントリーする

楽天会員との連携登録を含むため、銀行側の設定に不慣れな人ほど最初に片づけるのが良いです。

後からやると、何をやったか分からなくなりがちです。

STEP4:キャンペーンページからエントリーする(毎月必要)

ここが一番の落とし穴になりやすいです。

一度だけの登録だと思い込むと取りこぼします。エントリーは毎月必要です。

いつから金利が上がる?反映は翌々月の1カ月です

このサービスは、条件を達成した翌々月の1カ月間に適用されるルールです。

つまり、頑張った翌月ではなく、もう1カ月あとに反映されます。

反映タイミングの例

- 2月中に条件達成

- 4月の1カ月間に金利優遇が適用

また、エントリー開始時期が2月予定のため、早く動いても適用の最短は4月になりやすいと考えておくと迷いません。

金利でいくら増える?預金150万〜300万の目安

画像では預金1000万円を仮定していますが、ここは期待値を適正化しておくのが大事です。

金利が上がっても、増える利息は預金残高と上乗せ分で決まります。

ざっくり計算式

- 増える利息(税引前)の目安=預金残高×上乗せ金利

たとえば、上乗せが年0.10%なら、150万円で年1,500円程度が目安です。

上乗せが年0.02%なら、150万円で年300円程度です。

ここで重要なのは、金利のために月々の固定費が上がるなら本末転倒という点です。

金利はあくまで、スマホ代が下がる人が追加でもらうおまけにしておくと判断がブレません。

こんな人は金利で決めない方がいいです

金利ニュースが魅力的でも、次に当てはまるなら慎重に考えてください。

- いまの回線が家族割や光回線セット割で強く、乗り換えると高くなりそう

- 生活圏の電波が不安で、ストレスの方が大きくなりそう

- 毎月エントリーの管理が苦手で、取りこぼしが増えそう

- 金利のために有料オプションを足すつもりになっている

結論として、金利は決め手ではなく、あくまで後押し材料に留めるのが安全です。

次のアクション:みなさんのタイプ別に読む順番

最後に、迷わず次に進めるように、読む順番だけ決めておきます。

- スマホ代が下がるか分からない人:料金シミュレーションへ

- 乗り換えが濃厚な人:一番お得なキャンペーン解説記事へ

- 月の途中で動きたい人:初月料金や解約月のルール(日割り)の記事へ

- 電波が不安な人:生活圏での電波の見極め方の記事へ

金利ニュースを入口にしても、最終的に損しない人は、スマホ代の最適化ができる人です。

その前提を崩さずに、条件を満たせそうならボーナス金利も取りにいきましょう。

楽天モバイルで通信費、買い物をお得に

通信費の見直しで、家計は変わる。

乗り換えも簡単、楽天モバイルなら初心者も安心

楽天ポイントが

貯まる・使える・スマホ代が下がる。

楽天経済圏の第一歩は楽天モバイルで。

ポイントが貯めて使える。

乗り換え3分!

スマホ代もグッとお得に!

楽天経済圏の第一歩は、

楽天モバイルから。