【2025年最新版】楽天キャッシュ積立で還元率1.0%!楽天カードとの違いを徹底比較

いまの楽天経済圏では、投資信託の積立方法として「楽天キャッシュ積立」が注目されています。以前は楽天カード積立が王道でしたが、現在は楽天キャッシュ積立のほうが実質的にお得です。

本記事では、楽天証券の新NISAにおいて楽天キャッシュ積立を選ぶべき理由を、還元率・設定の柔軟性・活用法の3つの視点から、初心者にもわかりやすく解説します。

✔ この記事はこんな方におすすめ

- 楽天証券で新NISAを始めたい方

- 楽天カード積立と楽天キャッシュ積立、どちらがお得か迷っている方

- 投信積立で楽天ポイント還元を最大化したい方

「どうせ積み立てるなら、1円でも多く得したい!」という方は、ぜひ最後までご覧ください。

なぜ楽天キャッシュ積立がお得なのか?

現在の楽天経済圏では、投資信託の積立方法として「楽天キャッシュ積立」がもっともお得とされています。以前は楽天カード積立(クレジット決済)で1%還元が標準でしたが、制度の見直しにより、条件によっては還元率が0.5%に減少しています。しかし、楽天キャッシュ積立を活用すれば、常に1%の還元を受けることが可能です。

楽天キャッシュ積立のポイント還元の内訳

一方で、楽天カード積立の還元率は以下のように変動します

| 決済方法 | 信託報酬が0.4%以上のファンド | 信託報酬が0.4%未満のファンド |

|---|---|---|

| 楽天カード積立 | 1.0% | 0.5% |

| 楽天キャッシュ積立 | 常に1.0%(チャージ0.5%+積立0.5%) | |

つまり、低コストで人気のインデックスファンド(信託報酬が0.1%台)を購入する場合、楽天カード積立では0.5%しか還元されない一方、楽天キャッシュ積立なら確実に1%還元を受けられます。

楽天キャッシュ積立は「お得」で「安定」している

- どのファンドを選んでも1%還元が得られる

- 還元率の条件変更に左右されにくい

- チャージして使う仕組みなので、支出管理もしやすい

楽天ポイントを貯めながら資産形成をしたい人にとって、楽天キャッシュ積立は現時点で最適な選択肢です。

楽天カード積立 vs 楽天キャッシュ積立

楽天証券では、主に以下の2種類の積立方法があります。楽天カード積立(月10万円まで)と楽天キャッシュ積立(月5万円まで)を併用することが可能です。

それぞれの主な違いを比較表でまとめました。

| 項目 | 楽天カード積立 | 楽天キャッシュ積立 |

|---|---|---|

| 月額上限 | 10万円まで | 5万円まで |

| ポイント還元率 | 0.5%~1.0% (※カード種別・ファンドで変動) | 1.0% |

| ポイント還元対象 | 投資信託購入時 | 投資信託購入時+チャージ時(1.0%) |

| チャージ元 | 不要(直接カードから) | 楽天カード等から事前チャージ |

楽天キャッシュ積立の活用ポイント

楽天キャッシュ積立は、単に「還元率が高い」だけではありません。柔軟な設定とポイント活用の相性の良さがあり、資産形成の効率を最大化するための武器として使えます。

低コストインデックスファンドとの相性が抜群

楽天キャッシュ積立では、信託報酬が低いファンドを選んでも常に1%のポイント還元が受けられるのが最大の魅力です。

たとえば以下のようなファンドが人気です

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド(楽天VT)

こうしたファンドは信託報酬が年0.1%〜0.2%程度と非常に低コスト。それでも1%還元が受けられるのは、楽天キャッシュ積立ならではです。

積立日の柔軟性で資金管理もしやすい

楽天キャッシュ積立では、毎月1日〜28日の間で自由に積立日を選択できます。これにより、給料日や生活費の支払いタイミングに合わせて、柔軟に設定が可能です。

- 給料直後に積立:先取り投資で計画的に

- 月末に積立:生活費の残りから積立する戦略も可

楽天カード積立では「毎月12日固定」のため、この柔軟性はキャッシュ積立だけの強みです。※2024年8月25日以降に初めて積立をされた方は毎月12日にお買付。

ポイント投資との組み合わせでさらに効率アップ

楽天キャッシュ積立では、楽天ポイントを併用して積立することも可能です。

- 通常ポイントを1ポイント=1円で利用可能

- 毎月の積立時に自動的に消化する設定も可能

- 「ポイントで投資 → 投資でポイントを増やす」ループが作れる

日常の買い物や楽天市場で貯まったポイントが、将来の資産形成に直結するのは楽天証券ならではの魅力です。またポイント使用し投資をすることでSPUも上がり一石二鳥です。

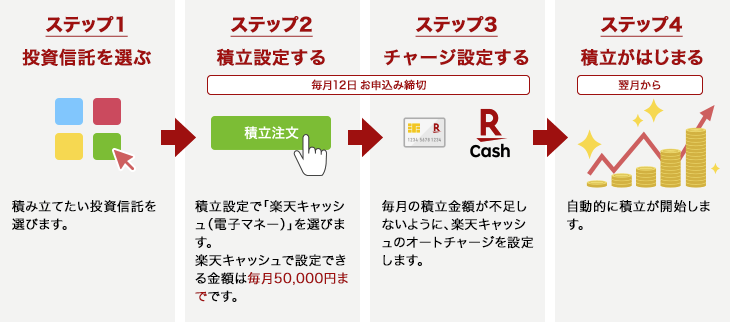

投資信託積立の流れと注意点

楽天証券で楽天キャッシュを使って投資信託を積み立てる流れは、シンプルで初心者でもすぐに始められます。以下に、基本的な積立の流れと注意すべきポイントをまとめました。

投資信託積立の基本的な流れ

つみたて投資枠・成長投資枠のどちらにも対応可能なファンドから、自分に合ったものを選びます。

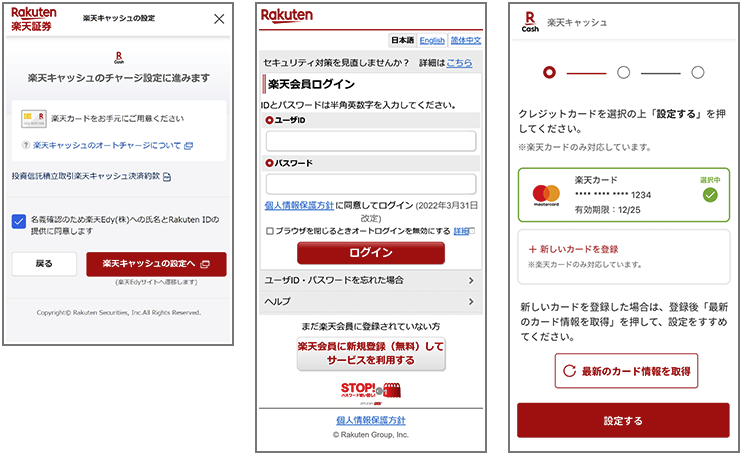

積立設定で「楽天キャッシュ(電子マネー)」を選択。楽天キャッシュで設定できる金額が毎月50,000円まで可能です。チャージ金額に応じて0.5%の楽天ポイントが還元されます。

- 引落方法に楽天キャッシュを選択し積立設定中にチャージ設定の画面が表示されます

- 楽天会員でログイン。

- チャージ元の楽天カードを登録。

写真を表示させる

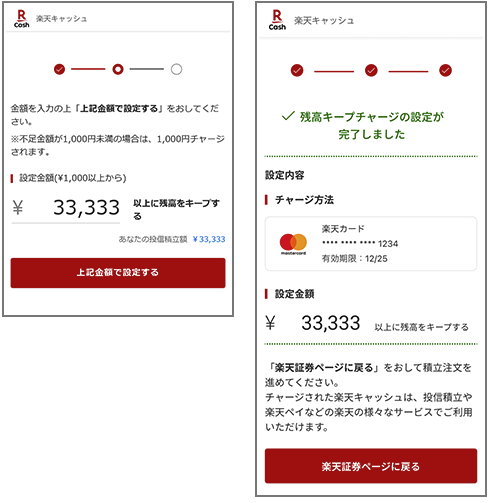

毎月積み立て金額が不足しないように、楽天キャッシュのオートチャージを設定します。

- 楽天キャッシュ残高をキープする金額を設定

- チャージ設定が完了したら、楽天証券に戻り、積立設定を続ける

写真を表示させる

設定日に楽天キャッシュ残高から引き落とされ、自動的に買付されます。

これだけで、年間最大6,000円相当の楽天ポイントを獲得しながら、将来に向けた資産形成が自動で進んでいきます。

積立時の注意点

- 残高不足による積立失敗に注意

楽天キャッシュの残高が不足していると、その月の積立は実行されません。

→ 「自動チャージ設定」を必ず行いましょう。 - 月5万円の上限を超えないように

楽天キャッシュ積立は、月5万円が還元対象の上限です。これを超えるとポイント付与対象外になります。 - 楽天キャッシュの用途に注意

他の楽天サービス(楽天ペイなど)でも楽天キャッシュを利用している場合、積立用の残高が足りなくなることがあります。

よくある質問

- 楽天キャッシュ決済で投信積立した場合、いつポイントが付与されますか?

-

投信積立の決済額に応じて、楽天キャッシュ(運営:楽天Edy株式会社)から、投資信託が購入される月の10日頃までに、楽天ポイントが付与されます。

※通常ポイントでの進呈

- 楽天キャッシュ残高キープチャージとは何ですか?

-

楽天キャッシュ残高キープチャージとは、楽天Edy株式会社が提供する楽天キャッシュ(電子マネー)のオートチャージサービスです。

楽天キャッシュ(電子マネー)の残高を設定した金額以上にキープする設定をすることで、毎月の積立金額が不足しないように自動でチャージすることができます。

- 楽天キャッシュのオートチャージ(残高キープチャージ)の解除方法を教えてください

-

楽天キャッシュのオートチャージ(残高キープチャージ)は積立設定一覧ページから解除ができます。

スマートフォンサイト

ログイン後、左上「メニュー」→「投資信託」→「積立設定」から楽天キャッシュチャージ方法の「>」リンクを押下→楽天Edyサイトで「設定を解除する」ボタンからオートチャージを解除PCサイト

ログイン後、「投資信託」→「積立設定」から楽天キャッシュチャージ方法の「確認」リンクを押下→楽天Edyサイトで「設定を解除する」ボタンからオートチャージを解除

まとめ:楽天キャッシュ積立は新NISA運用の最適解

2024年から始まった新NISAでは、非課税で長期的に資産形成ができる制度として、誰もが活用したいチャンスです。そしてその中でも、楽天証券の「楽天キャッシュ積立」は、還元率・自由度・手軽さの面で最も優れた選択肢と言えるでしょう。

楽天カード積立も魅力はありますが、2025年現在の制度設計では楽天キャッシュ積立の方が圧倒的に有利です。特に、信託報酬が0.4%未満の優良ファンドを選ぶ場合、その差は歴然です。

新NISAを活用するなら、まずこの順番!

- 楽天キャッシュ積立で月5万円まで設定

- 自動チャージとポイント利用設定で効率化

- 投資対象は低コスト・分散型のインデックスファンドを選択

「何から始めていいか分からない…」という方でも、楽天証券×楽天キャッシュなら、スマホ1つで少額から資産運用をスタートできます。

いちばんお得な方法で、将来への一歩を踏み出してみませんか?

NISAを楽天証券×カードで始めよう

積立設定をするだけで、

未来も家計も笑顔に。

楽天ポイントが、

貯まる・増える。

“賢い資産形成”の第一歩は、楽天証券から。

積立設定をするだけで、

未来も家計も笑顔に。

楽天ポイントが、

貯まる・増える。

“賢い資産形成”の第一歩は、楽天証券から。